עושים לכם סדר: אלה אפליקציות התשלומים שפועלות בישראל

מוקדם יותר החודש הכריז בנק הפועלים על השקת הארנק הדיגיטלי של ביט שיאפשר לכם לשלם בחנויות דרך הסמארטפון

עם הכניסה של ביט לעולם התשלומים בחנויות ולקראת ההשקה המיוחלת (והשקטה) של אפל פיי בישראל החלטנו לעשות לכם סדר

אלה האפליקציות שמציעות תשלומים דרך הסמארטפון, ואלה השחקניות שינחתו בארץ בהמשך

האפליקציות שקיימות כיום מציעות מספר סוגים של תשלומים: העברה בין אנשי קשר, תשלום באתרי אינטרנט, ותשלום בחנויות פיזיות באמצעות הסמארטפון או השעון

השיטה האחרונה הפכה לנפוצה יותר בישראל בחודשים האחרונים, אחרי שבנק ישראל החל לחייב את בתי העסק לאמץ את תקן EMV

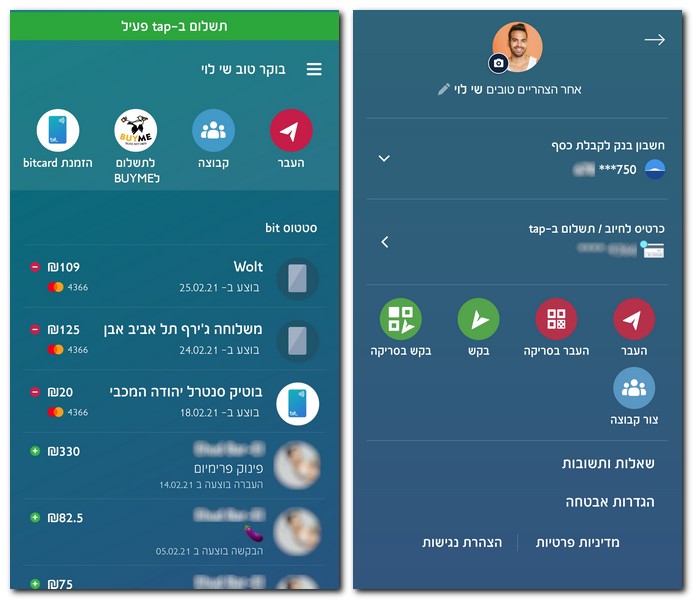

כעת, כל מה שצריך לעשות כדי לשלם דרך הסמארטפון זה לפתוח את הנעילה ולהצמיד אותו לקופה, בלי להקיש את הקוד הסודי

התשלום דרך שבב הNFC פתוח כעת רק למכשירי אנדרואיד; מכשיריה של אפל לא תומכים בתשלום בבתי עסק בעזרת אפליקציות צד-שלישי, והשירות הרשמי של אפלApple Pay טרם הושק בישראל

אז אילו אפליקציות קיימות בשוק?

ביט

השירות של בנק הפועלים הוא הראשון לאפשר את כל סוגי התשלום באפליקציה אחת: תשלום לאנשי קשר, תשלום לעסקים ברשת ותשלום בחנות פיזית הארנק הדיגיטלי החדש, שמאפשר לשלם בבתי עסק פיזיים, זמין לבעלי מכשיר אנדרואיד בלבד

כדי להשתמש בו, יש להחזיק בכרטיס אשראי מאסטרקארד של בנק הפועלים, או בכרטיסי מאסטרקארד חוץ-בנקאיים של ישראכרט

לאחרונה הושק גם כרטיס האשראי החצי-דיגיטלי של ביט, "ביט קארד", שזמין ללקוחות כל הבנקים

הכרטיס המונפק הוא כרטיס חוץ-בנקאי של חברת כאל; הוא מקושר לחשבון הבנק שלכם, יש בו מסגרת בהתאם לאישור חברת האשראי, וניתן לבחור את מועד החיוב. הכרטיס ניתן בחינם למשך שנתיים, כשלאחר מכן מחירו 15.90 שקלים בחודש

אם אתם משתמשי אנדרואיד, ניתן להשתמש בו בתור כרטיס דיגיטלי דקות לאחר הנפקתו, משתמשי אייפון יקבלו אותו גם ככרטיס פיזי

PAYBOX

האפליקציה בבעלות בנק דיסקונט מאפשרת להעביר כסף בין אנשים, לשלם לעסקים תומכים דרך האפליקציה, וגם להטעין את הרב קו (גם באייפון וגם באנדרואיד)

השירות פתוח לכל הבנקים ומחובר לכרטיס האשראי שלכם

בקרוב גם פייבוקס תהפוך להיות ארנק דיגיטלי שמאפשר לשלם בחנויות באמצעות הצמדת הסמארטפון, בעקבות שיתוף הפעולה בין דיסקונט ושופרסל שהוכרז בחודש שעבר

לאומי PAY

פתרון התשלומים של בנק לאומי מאפשר להעביר כספים בין אנשים ומאפשר לשלם בעסקים באמצעות האפליקציה

פתוח לכל הבנקים ולכרטיסי אשראי עם לוגו לאומי

התשלום בבתי עסק זמין למשתמשי אנדרואיד בלבד

MAX

האפליקציה מאפשרת ללקוחותיה לשלם בבתי עסק פיזיים באמצעות הנייד

זמינה למחזיקי כל כרטיס האשראי עם הלוגו של max

האפליקציה זמינה למשתמשי אנדרואיד בלבד

CalPay

חברת האשראי כאל (Cal) מאפשרת תשלום דרך הנייד

כדי להפעיל את השירות, יש להיכנס לאפליקציית כאל, לבחור את הכרטיס ולצרפו לשירות התשלומים בנייד

השירות זמין למשתמשי אנדרואיד בלבד

ANYPAY

שירות התשלומים של חברת האשראי ישראכרט, האפליקציה מאפשרת למשתמשי אנדרואיד לשלם בבתי עסק פיזיים באמצעות הנייד

האפליקציה פתוחה ללקוחות קבוצת ישראכרט שמחזיקים בכרטיס מאסטרקארד חוץ בנקאי, אך גם לכרטיסים הבנקאיים של בנק הפועלים, בנק יהב, בנק מזרחי וקבוצת הבינלאומי, כדי להשתמש בשירות יש להוריד גם את האפליקציה של ישראכרט

שימו לב: ישראכרט מציעה גם את AnyWay שמאפשר לשלם עבור נסיעות בתחבורה הציבורית

GARMIN PAY

אחד משירותי התשלום הפיזיים הראשונים שהושקו בישראל

האפליקציה מאפשרת לבעלי שעון גרמין לשלם בבתי עסק עם מסוף בתקן EMV

השירות זמין למשתמשי אנדרואיד ואייפון שמחזיקים בכרטיס מאסטרקארד מקבוצת ישראכרט

FibiPay

הארנק הדיגיטלי של הבנק הבינלאומי, FibiPay הושק מוקדם יותר החודש

השירות זמין ללקוחות הבנק הבינלאומי ואוצר החייל

ניתן לשלם עם הארנק בחנויות באמצעות הצמדת הסמארטפון

האפליקציה זמינה למשתמשי אנדרואיד בלבד

ומה צפוי לנו בעתיד?

שירות התשלומים של אפל

Apple Pay צפוי לנחות בישראל בחודשים הקרובים: אפל הגיעה להסכמים עם כל חברות האשראי, ואלה הודיעו שהן מוכנות להשקת השירות

יחד עם זאת אפל לא מוכנה לנקוב בתאריך ההשקה, האפליקציה של אפל תאפשר לשלם באמצעות האייפון או השעון בחנויות פיזיות

אפל מציעה גם כרטיס אשראי חוץ בנקאי אך הוא לא צפוי להגיע לישראל בקרוב

Google Pay הוא השירות המתחרה של גוגל, והוא פועל בישראל במתכונת חלקית במיוחד: ניתן לשמור את פרטי האשראי שלנו בדפדפן כרום, ולהזין אותם בעת הרכישה

לא ברור אם ומתי הוא יושק בישראל באופן מלא ויאפשר לרכוש בבתי עסק פיזיים

Samsung Pay הוא השירות המקביל של סמסונג, שמאפשר להזין את האשראי בגלקסי או בשעון ולשלם בעזרתם בבתי עסק פיזיים. לא ידוע האם השירות יגיע לישראל

שירות בולט נוסף הוא

Ali Pay של ג'ק מא הבעלים של אתר הקניות עלי אקספרס

השירות, שמבוסס על סריקת קוד QR ולא על הצמדת הסמארטפון לקופה פופולרי בסין בעיקר במסעדות ואצל נותני שירות

לא ידוע האם או מתי הוא יגיע לישראל

ביט, פייבוקס, מקס ואניפיי: בישראל פועלות כיום מספר אפליקציות תשלומים. מה ההבדלים ביניהן, מה ניתן לעשות איתן, למה הן זמינות רק למשתמשי אנדרואיד - ומה הפתרון לבעלי אייפון? מורה נבוכים

www.mako.co.il